はじめに

今回はiDeCo(イデコ)について解説していきます。

iDeCo(イデコ)ってたまに聞くけどなに?って方もみえると思いますが、お得な制度ですので、ぜひ覚えておいてくださいね。

iDeCo(イデコ)は年金のことです

iDeCoはズバリ年金のことです。固い言い方でいうと個人型確定拠出年金と言います。

年金にはいろいろ種類がありますが、私的年金の部類に入ります。

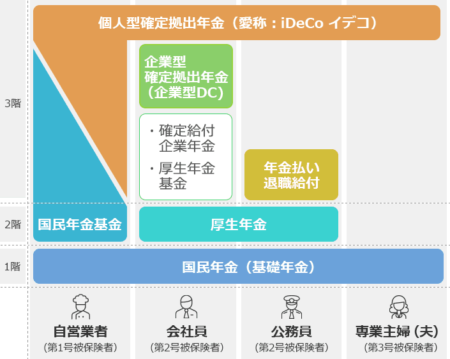

年金自体は3段階となっていて、サラリーマンの場合は、1段目 国民年金(基礎年金) 2段目 厚生年金 3段目 確定給付企業年金、企業型確定拠出年金、iDeCoなどなど があります。

3段目はバライティーにとんでますね。

iDeCo(イデコ)は金融商品を選んで運用

iDeCoのポイントとしては自分で金融商品を選んで毎月積み立てて運用すると言うことです。

いわば投資する商品を自分で選ぶということですね。

えっ!投資するの?ちょっとわからない。。。て方もみえると思いますが、大丈夫です。

以前紹介した投資信託の選び方で選んでいただければ安定するでしょう。

あえてここで言うなら、先進国インデックスファンドと日本のTOPIX連動しているファンドを6:4で積み立てていけばよいでしょう。

iDeCo(イデコ)のメリット 3つ紹介

住民税と所得税が軽減できます。

iDeCoを始めると、毎月積み立てを行いますが、その積み立て金の全額が所得控除の対象になります。

その為、課税所得が減少⇒支払う税額が少なくなります。

運用利益がすべて非課税になります。

通常の株や投資信託などから得た利益に対して20%の税金がかかります。そう通常では20%も税金でとられちゃうんですよ。。。

でもiDeCoで得た運用利益には税金がかかりません!

受け取るときに退職金や年金として控除が適用されます。

60歳以降に受け取ることができる資産を老齢給付金といい、控除の対象になります。

iDeCoも退職金や年金としての控除が適用されます。

ちなみに「控除」とは「差し引く」って意味です。その為、受け取る金額から一部を差し引いてから税金がかかるってことです。そう、税金がかかってしまうんですね。

iDeCo(イデコ)のデメリット

デメリットはあります。60歳まで運用している資金は途中解約できないってことです。

年金なんで60歳からしか受け取れないのです。無理して積み立てして、お金が必要となった!おろしたい!どうしよう?ってことにならないようにしましょう。

最後に

いかがでいたでしょうか?

iDeCoの制度がなんとなく理解してもらえたでしょうか?

ちなみに私はiDeCoやってません。なんでやんねん!と思われた方もいるかと思いますが、わたしは企業型の確定拠出年金をやっているためです。企業がやってくれてるiDeCoと思ってください。

なんいせよお得な制度とは思いますので、検討してみてくださいね。

それではまた!